リスク管理体制

内部管理体制

1.理事及び使用人の職務の執行が法令及び定款に適合することを確保するための体制

(1)当会の基本理念及びコンプライアンスに関する基本方針を定め、役職員は職務上のあらゆる場面において法令・規則、契約、定款等を遵守する。

(2)重大な法令違反、その他法令及び諸規程の違反に関する重要な事実を発見した場合には、直ちに監事に報告するとともに、理事会等において協議・検討し、速やかに是正する。

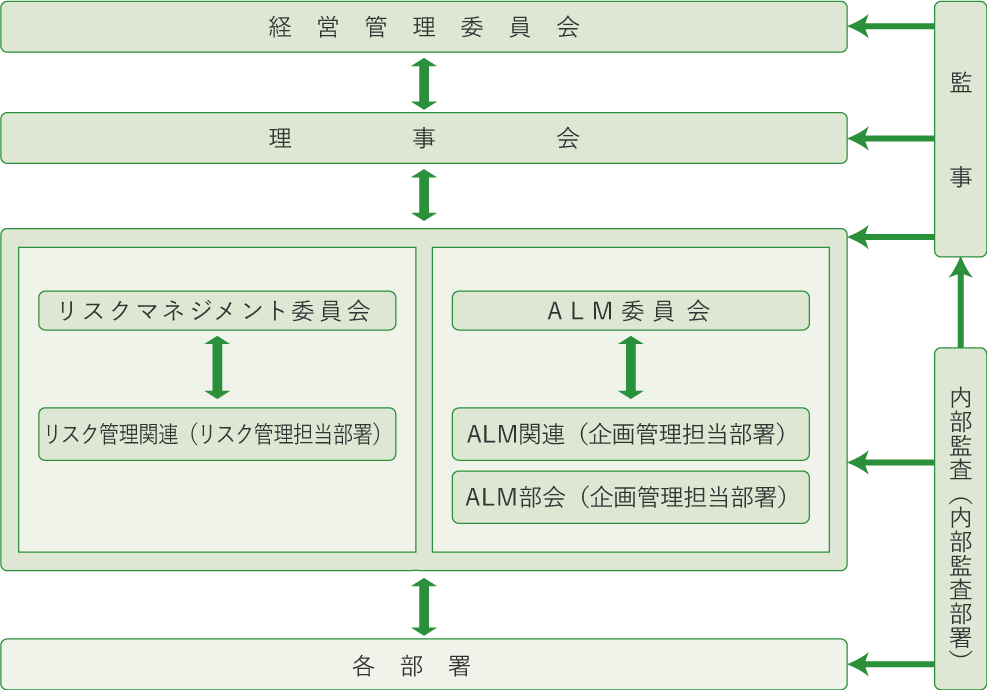

(3)内部監査部署は、内部統制の適切性・有効性の検証・評価を行う。監査の結果、改善要請を受けた部署は、速やかに必要な対策を講じる。

(4)「マネー・ローンダリング等及び反社会的勢力等への対応に関する基本方針」等に基づき、反社会的勢力に対しては、毅然とした態度で臨み、一切の関係を持たない。また、マネー・ローンダリング等の金融犯罪防止及び排除に向けた管理体制を整備・確立する。

(5)当会の業務に関する倫理や法令に抵触する可能性のある事項について、役職員等が相談もしくは通報を行うことができる制度(ヘルプライン)を適切に運用し、法令違反等の未然防止に努める。

(6)監事監査、内部監査、会計監査人が密接に連絡し、適正な監査を行う。

(7)業務上知り得た当会及び関係会社の取引先に関する未公表の重要事実を適切に管理する体制を整備する。

2.理事の職務の執行に係る情報の保存及び管理に関する体制

(1)文書・情報の取扱いに関する方針・規程に従い、職務執行に係る情報を適切に保存・管理する。

(2)個人情報保護に関する規程を整備し、個人情報を適切かつ安全に保存、管理する。

(3)サイバーセキュリティを確保するための体制を整備し、適切な対策を実施する。

3.損失の危険の管理に関する規程その他の体制

(1)認識すべきリスクの種類を特定するとともに管理体制の仕組みを構築し、リスク管理の基本的な態勢を整備する。

(2)理事は当会のリスクを把握・評価し、必要に応じ、定性・定量それぞれの面から事前ないし事後に適切な対応を行い、当会経営をとりまくリスク管理を行う。

4.理事の職務の執行が効率的に行われることを確保するための体制

(1)職制、機構、業務分掌、指示命令系統を明文化し、役職員の職務執行を効率的に遂行する。

(2)中期経営計画及び同計画に基づく部門別事業計画を策定し、適切な目標管理により、戦略的かつ効率的な事業管理を行う。

5.監事監査の実効性を確保するための体制

(1)監事が円滑に職務を執行し、監事監査の実効性を確保するための体制を整備する。

(2)監事が効率的・効果的監査を遂行できるよう支援する。

(3)理事や内部監査部署等は監事と定期的な協議、十分な意思疎通をはかることにより、効率的・効果的監査を支援する。

6.財務情報その他当会情報を適切かつ適時に開示するための体制

(1)会計基準その他法令を遵守し、経理規程等の各種規程等を整備し、適切な会計処理を行う。

(2)適時・適切に財務報告を作成できるよう、決算担当部署に適切な人員を配置し、会計・財務等に関する専門性を維持・向上させる人材育成に努める。

(3)法令の定めに基づき、ディスクロージャー等を通じて、財務情報の適時・適切な開示に努める。

(4)財務諸表の適正性、 財務諸表作成にかかる内部監査の有効性を確認し、その旨をディスクロージャーに記載する。

TEL.097-547-8510 FAX.097-546-2600

登録金融機関 大分県信用農業協同組合連合会

登録番号 九州財務局長(登金)第41号